Trendanalyse 15

Strategie des Internationalen Währungsfonds - IWF

Kurzfassung

Währungsfonds will Weltwährung und

Weltzentralbank

I.

Die Kernstrategie des IWF

Vor 40 Jahren gab es die letzte große Diskussion

über eine Reform des Internationalen Weltwährungssystems. Wegen der nun

häufig auftretenden Finanzkrisen mahnt der IWF eine Reform des Systems an.

Seine Hauptvariante ist ein Monopolares System: Eine Weltwährung (der BANCOR

als eine Papier-Währung ohne Deckung). Und eine globale Weltzentralbank.

Drei Vorbedingungen reklamiert der IWF dafür: Größere Flexibilität der

Arbeitsmärkte, fiskalische Disziplin, die Unabhängigkeit der globalen

Zentralbank.

Die Durchsetzung der Weltwährung kann nur durch politische Zusammenarbeit gelöst werden. Der IWF hält die wichtigsten Ideen in absehbarer Zukunft aber für nicht realisierbar. „Es sei denn, wir würden mit einer Konstellation konfrontiert, die eine dramatische Änderung im Appetit für internationale Kooperation auslösen würde“.

II. Eine Wertung dieser IWF-Strategie

Systemische Entwicklung und Weltwährung

Zwei Sichtweisen auf die Weltarchitektur dominierten bisher.

Erstens die ‚flache Welt‘: Globalisierung wird als weltweite

Vernetzung gesehen. Das eigentlich Aufregende, der Bau einer neuen

Machthierarchie, kann damit nicht erfasst werden.

Zweitens „Multipolarität“: Die Weltbank hat kürzlich untermauert, wie sich Globalisierung weit über die „flache Welt“ hinaus entwickelt hat. Große Wachstumspole und Aufstieg der Schwellenländer pflastern den Weg für eine multipolare Welt. Sie hat aber die Machthierarchie, die sich über diesen Pole erhebt, nicht ausgeführt.

Das ergänzt nun der IWF mit der Forderung nach einer steilen Hierarchie.

Er will eine Weltwährung - eine Papierwährung mit Billig-Quelle Weltzentralbank (money for nothing). Das ist der Einstieg in die monopolare Welt mit dem Ziel einer weiteren Konzentration der Weltmachtverteilung. Die Weltzentralbank soll unabhängig, folglich auf die Bedienung von Finanzmarktinteressen ausgerichtet sein.

Zwei Änderungen des Systems zieht das nach:

(a) Das Monopol der Geldpolitik

In einem solchen Monopol der Geldpolitik wäre der IWF einziger Schöpfer

von Weltgeld.

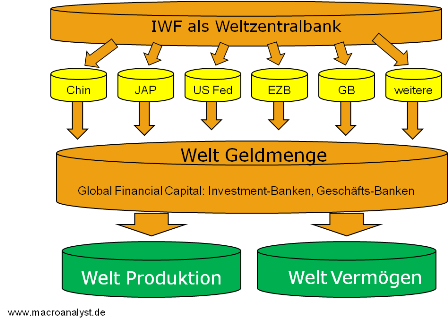

Grafik: Der Geldturm

Quelle: MacroAnalyst.de

Für die großen Finanzinstitute der Welt würde es noch leichter als heute, sich billiges Geld zu beschaffen. Mit diesem Geldmonopol könnte das starke Finanzkapital die Grenzen für das Drucken von Papiergeld - und damit den Hebel für des Welt-Kreditvolumen - weit nach oben verschieben. Ihm wären dann kaum noch Grenzen für die Übernahme operativer Unternehmen gesetzt.

(b) Ein Monopol für fiskalische

Umverteilung?

Im Zusammenhang mit den

Vorbedingungen einer Weltwährung heißt es: „Diese Vorkehrungen müssten

ausreichend flexibel und robust sein, um Differenzen zwischen den

Unterzeichnerländern ausgleichen zu können“. Im Zusammenhang mit

„fiskalischer Disziplin“ wird in der europäischen Währungsunion derzeit

vorgeführt, welch gewaltige Umverteilungsaktionen auf dieser Basis in Gang

gesetzt werden können. Übertrüge man dies auf die gesamte Welt, wären die

Dimensionen in Zahlen kaum mehr zu fassen.

Geplante Durchsetzung des Monopols – und seine Verhinderung

Der IWF betont, dass die heutigen Verwerfungen im internationalen Währungssystem nur im Wege einer politischen Zusammenarbeit gelöst werden können. Einige der diskutierten Ideen seien in absehbarer Zukunft nicht zu realisieren - „es sei denn, wir würden mit einer Konstellation konfrontiert, die eine dramatische Änderung im Appetit für internationale Kooperation auslösen würde“.

Das ist des Pudels Kern. Mit Schritt-für-Schritt-Reformen würde es dauern. Das globale Finanzkapital hat vieles, aber keine Zeit. Was liegt da näher, als einen ‚dramatic shift in appetite‘ herbeizuführen? Das Muster dafür haben die Finanzkrisen gezeigt. Die Inszenierung einer Weltfinanzkrise, die dann in den Ruf nach der IWF-Weltzentralbank mit Weltwährung mündet – die Planungen dafür dürften bereits in Arbeit sein.

Aus der Sicht der betroffenen Bürgerinnen und Bürger ist das die definitive Endstation einer an ihren Interessen orientierten Geldpolitik.

Deshalb gilt es, Monopolarität zu verhindern und Multipolarität zu verteidigen.

Für den Pol Europa bedeutet dies den Exit aus der Euro-Zone. Die heutige Währungszone arbeitet der IWF-Strategie in die Hand – sie ist dabei, Government durch Governance zu ersetzen. Sie weist überdies gründliche Konstruktionsmängel auf. Alle Rettungsgelder werden sich am Ende als nutzlos herausgeworfen erweisen.

Der europäische Pol kann nur Kerneuropa sein

– keine verschwommene ‚politische Union‘, sondern eine europäische

Föderation mit demokratischer Verfassung. Zueinander passende Länder

verteidigen eine gemeinsame Währung, die ein Gleichgewicht zu den anderen

Polen hält (Dollar, Yen, Renminbi etc.).

Quelle: alle Rechte bei: Dr. Karl H. Pitz - MacroAnalyst.de - September 2011